1.短期金融市場はなぜ縮小したのか

■ 銀行合併後

■ 銀行合併後

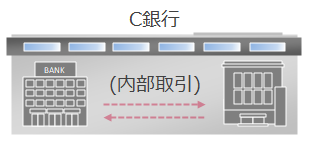

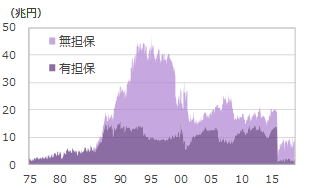

コール市場の残高は1994年をピークに減少が続いている。資金の調達・運用手段が多様化したという理由もあるが,本格的な縮小はバブル崩壊によってもたらされた。景気が低迷すると,それまで資金を借りて設備投資を行っていた企業がプロジェクトを取りやめるようになり,資金需要は急激に低下した。それどころか企業はそれまで借りていた資金を返済し始めるようになっていったのである[1]。こうなると金融機関もコール市場で資金を調達する必要性が薄れ,コール市場の取引額は減少していった。さらに融資の減少や不良債権の増大などをうけ,2000年前後に金融機関の統廃合[2]が進んでいったこともコール取引の減少に拍車をかけた。たとえばA銀行とB銀行が合併してC銀行となった場合,それまでA銀行とB銀行の間で行われていたコール取引はC銀行の内部取引となる。

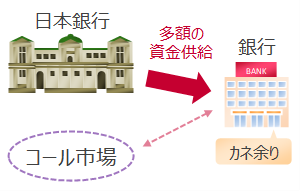

こうしたなか,日本銀行(日銀)は金融緩和によって景気の下支えを図ったが,これこそがコール市場の大幅な縮小を招くことになった最大の原因である。企業の資金ショートや銀行の破綻を防ぐため,日銀は多額の資金を供給し,政策金利を引き下げ続けた。その結果,コール金利は1999年にほぼゼロまで低下した。しかし,金利がゼロとなっては資金の貸し手がいなくなってしまうだろう。そうしたなか,2001年に日本銀行はさらに強力な金融緩和政策である量的緩和を実施する。量的緩和とは,金利がゼロになるまで資金を供給したうえで,そこからさらに資金の供給量を増やす政策だ。ニュースなどでは資金でじゃぶじゃぶにする

と表現されたが,こうなるともう短期金融市場はマーケットとして機能していないに等しい。この政策は景気が上向いてきたことを理由にいったん解除される(2006年)。しかし2013年4月,量的緩和は再び実施されることとなる(通称「アベノミクス第1の矢」)[3][4]。その後もマイナス金利や長短金利操作といった政策がとられ,コール市場をはじめとする短期金融市場の機能は著しく低下した。

もっとも,こうした短期金融市場の機能を低下させる政策は必ずしも経済失政を意味しているわけではない。市場機能の低下という副作用はあるが,デフレ脱却を目指すのであれば必要な措置とも考えられる。景気の回復や物価の上昇がみられるようになれば,政府は上記の特殊な金融政策を徐々に解除していくことになるだろう。そうなれば短期金融市場もかつての機能を取り戻していくことが期待される。

- ^資金需要の低迷や企業業績の悪化を受け,銀行が貸し出しに慎重な姿勢を見せるようになったこともコール取引の減少につながった。

- ^かつては13都銀体制と呼ばれたが,現在は3大メガバンク体制と呼ばれている。

- ^正式名称は「量的・質的金融緩和」。ほかにも「異次元緩和」「黒田バズーカ」などの呼び名がある。

- ^2010年10月の資産買入基金創設以降を量的緩和の開始とする場合もある。