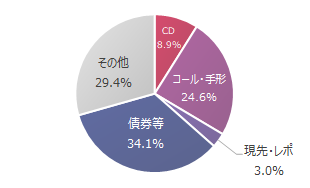

1.銀行が安定資金を確保できるCD

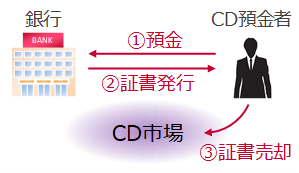

CD[1]とは譲渡性預金のことだが,通常,預金口座を他人に譲渡することは違法である。CDは特別に市場での譲渡(つまるところ売却)が認められた預金であり,決して違法な怪しい金融商品などではない。もっとも,購入者は基本的に法人で,最低購入金額は多くの銀行で5,000万円程度となっている。

■ 預金のイメージ図

CDはもともと銀行が大口顧客の解約を防ぐ目的で始まった。銀行にとって数億円単位で定期預金が解約されることは非常にまずい。なぜなら,確保した資金が不安定なものでは,長期の貸出などに回すことが難しくなってしまうからだ。そこで発明されたのがCDである。CDは解約ではなく譲渡(売却)によって換金される。銀行にしてみればCDがどこの誰に転売されようと,預けられたお金が引き出されるわけではない。安心して企業への貸付や証券への投資に回すことができる。つまり資金確保の安定性という点では,

- CD > 定期預金 > 普通預金

の順に高くなる。そのため,定期預金の方が解約の容易な普通預金よりも金利が高いのと同様,一般的にはCDの方が通常の定期預金よりも金利は高い[2]。もっとも,CDの金利自体は銀行とお客の交渉によって決定する。かつては重要な取引先だから

という理由で銀行がCD契約企業の金利を上乗せするようなケースもあったそうだ。

- ^Certificate of Depositの略称。発音がCPと似ていることから,金融機関内ではNCD(Negotiable Certificate of Deposit)と呼ぶ人もいる。

- ^CDの金利が高めに設定されている理由には上記のほか,解約手数料がないことや預金保険の対象になっていないこともあげられる。預金保険の対象になっていると保険料の支払い分,金利がやや低めに設定されてしまう。