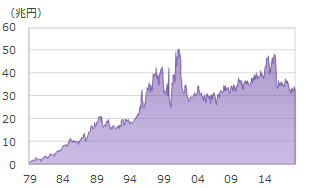

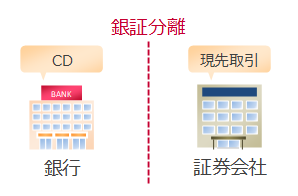

1.CD市場創設:現先市場との闘い

■ シティバンク

シティバンクは最初にCDを本格的に導入した。

前ページでCDは大口顧客の解約を防ぐ目的でスタートした

と述べたが,これは主にアメリカの話だ。アメリカのCD市場は1961年にシティバンク[1]が資金防衛のため,法人向けCDを大規模に展開したことで拡大した。一方,日本のCD市場創設にそういった事情がなかったわけではないが,最大の理由は現先市場が急拡大したためだといわれている。

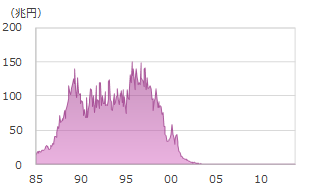

現先取引は形式が貸借ではなく売買であったことなどから,当時の日本の厳しい金利規制をすり抜けることができた。ガチガチの規制で金利が低く抑えられるなか,現先市場は実質的に唯一の自由金利市場となったのである。これを受け,余剰資金を持つ大企業などを中心に,低金利の銀行預金から高金利の現先市場へと資金を移し替える動きがみられるようになった。これは銀行からすればたまったものではない。証券会社が自由金利商品を提供できるにもかかわらず,銀行の預金にはすべて金利規制がかかっているということで,現先市場の発達は銀行にとって不利に働いた。

ここにさらなる追い打ちがかかる。政府が2年国債を発行するという方針を固めたのだ。満期2年の国債が発行されることは銀行にとって死活問題である。なぜなら当時の定期預金には最長3年という規制がかけられていたからだ。現先以外にも競合相手が出現することで,銀行からはのさらなる資金流出が懸念された。こうした環境のもと,銀行業界を中心にCD市場創設を求める声が高まり,1979年にようやく解禁となった。現先取引に対抗する金融商品として登場したCDは銀行にとって唯一の自由金利商品となったほか,日本で戦後最初の自由金利預金ともなった。

- ^当時の行名はファースト・ナショナル・シティ銀行(FNCB)。1976年に現在の「シティバンク」へと改称。