1.企業が投資家から資金を集めるCP

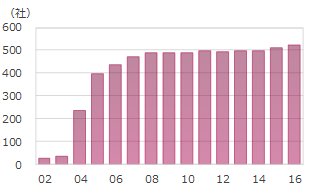

■ CPの発行残高

2018年11月末時点。手形CPと電子CPの合計。

出所:日本証券業協会

出所:日本証券業協会

CP(コマーシャルペーパー)は大企業が発行する短期の資金を調達するための借用証書のようなもので,法律上は短期社債として扱われる[1]。本質的には約束手形と同じだ。ただし,手形は基本的に銀行で換金してもらうが,CPは広く様々な投資家から資金を集める仕組みになっている。そのため,手形が銀行を経由してインターバンク市場で取引されるのに対し,CPはオープン市場で取引されることになる。

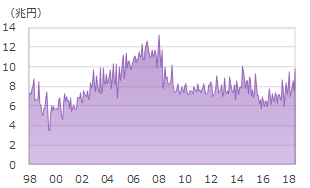

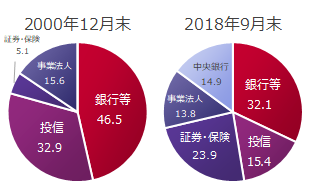

■ CP保有者の構造

2001年の量的緩和導入以降,金利が大きく低下したため,投資信託や保険会社がCPで資金を運用するようになった。また,2010年以降は日本銀行が継続的にCPを買い入れるようになった。

出所:日本銀行

出所:日本銀行

もっとも,日本において発行されたCPの大部分はメガバンク(都市銀行)によって買い取られている(CP引受)[2]。もちろんCPを買い取った銀行がほかの投資家に売りさばけば広く様々な投資家から資金を集める

といえるかもしれないが,近年は銀行や投資信託がそのまま誰にも売らずに持ち続けるケースも増えてきている[3]。

しかしそうなると,いよいよ手形と何が違うのかという話になる(手形を発行し,それを銀行に差し入れて資金を調達する手形貸付[4]とほとんど変わらない)。これならみんな手形なんかやめてCPにすればいいじゃないか

,また逆に手形の市場を整備して銀行以外にも換金してもらえるようにすれば(つまり手形をオープン市場にすれば),CPなんかいらないじゃないか

と思う人もいるかもしれない。しかし後述するように,インターバンク市場の手形とオープン市場のCPに分かれているのにはそれなりの理由が存在する。

- ^厳密には短期社債として扱われるもののほか,手形として扱われるものもある(手形CP)。しかし,後者は現在ほとんど存在していない。

- ^CP引受は大手銀行が大部分を占めており,発行額の8~9割は都銀が引き受けている。

- ^発行されるCPの多くを銀行が保有しているという構図は日本特有のものである。米国では商業銀行の保有するCPは発行量の1%程度しかない。

- ^手形貸付は手形を担保に差し入れて,銀行から資金を借りる取引。1年以内の短期の資金調達に利用されることや,その目的がつなぎ資金などであることなど,短期金融市場での取引と共通する点が多い。しかし手形貸付自体はあくまで銀行融資であり,市場を介した金融取引ではないため,短期金融市場には分類されない。