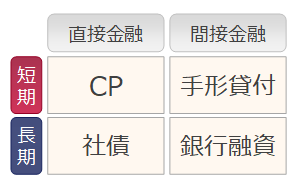

1.CPは手形?短期社債?

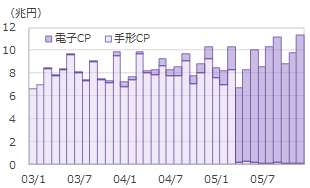

■ 手形CPと短期社債の発行残高

2005年3月末で手形CP発行時の印紙税にかかる特別措置法の期限が切れ,ほぼすべてのCPが短期社債(電子CP)へと乗り換えられた。

出所:日本証券業協会

出所:日本証券業協会

前ページでCPは短期社債

と述べたが,CP市場が創設された当初,CPの法的性格は手形である

とされていた(手形CP)。その後,CPのペーパレス化にともない,法的性格が短期社債へと変更された。もちろん,ペーパレス化が進んだこのご時世において,わざわざ印紙税を支払ってまで紙のCPを発行するというのであれば,それは現在でも法的性格が手形のCPということになる。

当初の法的性格が手形と定められた理由は有価証券取引税が存在していたためである(手形には有価証券取引税がかからない)。その後,有価証券取引税が廃止され,2002年4月に電子CP法[1]が施行されると,同法に基づいて発行されるCPは短期社債と定められることになった。

- CP vs 手形:情報開示の問題(短期社債としてのCPと手形の関係)

- ^正式名称は「短期社債等の振替に関する法律」。同時に「株券等の保管及び振替に関する法律の一部を改正する法律」も施行された。これにより2003年3月末にはじめて短期社債が発行されることとなった。