1.現先市場:規制で生まれた金融取引

■ 現先取引開始

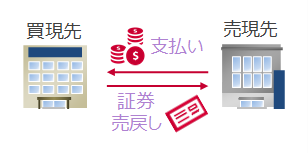

■ 反対売買

■ 反対売買

■ 反対売買

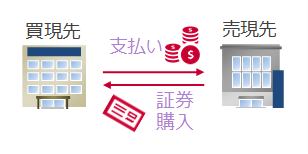

買現先サイドから見たイメージ。一定期間後に売却することを条件に証券を購入する。

現先取引とは,債券を買い戻す(または売り戻す)ことを条件として売買する取引のことである。しかし前ページで述べたように,実態として債券を担保にお金を借りるということなら,なぜ買戻し条件を付けて売買するなどという面倒くさい仕組みを作る必要があるのだろうか。それは現先取引が貸借取引ではなく,あくまで売買取引であると主張するためである。これにより,1960年代,現先取引はいくつかの規制をすり抜けることができた。

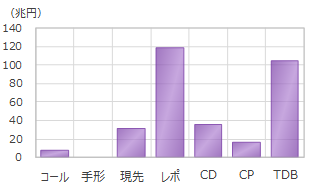

現先市場は証券会社がこうした取引を勝手に始め,自然に広がった市場である。レポ市場やCP市場のように政府が整備して創設された市場ではない。

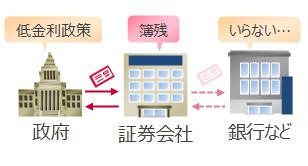

■ 金利規制時のイメージ

証券会社は発行市場で一定量の国債を卸してこなければならないが,それを流通市場で売却して利益を上げることは難しかった。

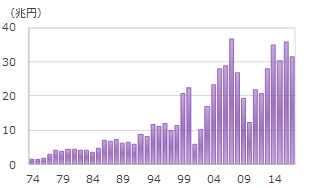

現先市場が発生した最大の原因は1960~70年代の金利規制である。証券会社は八百屋と同様,売り物(証券)を卸してきて,それを顧客(投資家)に販売する。これは国債の場合も同様だが,当時これが全く売れないという事態に直面した。その理由は,政府の低金利政策によって国債価格が実態よりも高くなるようにコントロールされていたためである。そんな割高な国債を買いたがる投資家などほとんど現れず,結局証券会社が仕入れた国債は在庫として残ることになった(募残)[1]。

なんとかこの在庫を有効活用できないだろうか

,そこで思いついたのが現先取引である[2]。証券会社は資金を借りるとき,手元にある売れ残った国債を担保として使うようになった。この取引形態は1970年代の国債大量発行時代に突入すると,証券会社が国債を買うための資金を調達する方法として大活躍することになる。

- ^当時の国債引受は国債引受シンジケート団制度が採用されていた。複数の金融機関が引受団をつくって投資家から応募を募り,応募額が発行額に満たない場合はその残額を分担して引き受ける制度である。2004年をもって廃止され,現在の国債市場特別参加者制度へと移行した。

- ^この取引は野村證券が最初に行った。