1.非伝統的金融政策の手段

出所:日本銀行

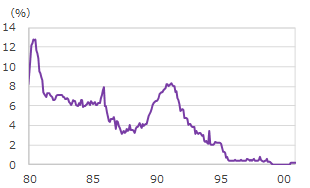

金利を上げ下げする目的やその手段についてはこれまで明記したとおりだが,1990年代後半,日本の金融政策は大きな壁にぶち当たることになる。バブル崩壊後の金融危機などで金利を引き下げていった結果,ついにコール金利がほぼゼロになったのだ。「金利がゼロに近づき,これ以上引き下げることが難しい」そういった状況に行われる非常手段のことを非伝統的金融政策と呼ぶ。ゼロ金利制約が最初に問題になった国は日本だ。したがって,歴史上はじめて非伝統的金融政策を導入した中央銀行は日本銀行(日銀)である。

以下では非伝統的金融政策の具体的な手段として,量的緩和,マイナス金利,長短金利操作(イールドカーブコントロール)について説明する[1]。

量的緩和

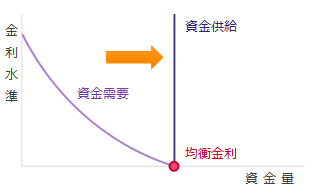

量的緩和は操作目標を金利(コール金利)から資金供給量(日銀当座預金残高)に切り替える政策である。日本では2001年に開始され,2006年にいったん解除された。そして2013年に再び開始され,現在まで続いている。この政策は,基本的にコール金利がゼロまで低下しているときに実施される。言い換えれば既に金利がゼロになるほど多額の資金が市場に供給されているということになるが,量的緩和の場合,その上でさらに中央銀行が資金を供給する(資金の過剰供給)。

量的緩和はゼロ金利よりもさらに強力な金融緩和政策である。仮に量的緩和が解除されたとしても(多額の資金が市場に残っているため)金利は容易に上昇しない。市場に「当面金利は上昇しません」というメッセージを与えることは時間軸効果と呼ばれ,長期金利などに対してもさらに強い波及効果を与えることになる。

量的緩和政策は日本で最初に実施されたが,リーマンショック後はアメリカ,イギリス,ユーロ圏,スウェーデンで実施された。しかし,この政策は短期金融市場の機能を著しく阻害してしまうという副作用がある。2010年代には多くの国で量的緩和は解除される方向に向かったが,日本においてはデフレ脱却が完全に果たされていないということで,現在もこの政策枠組みが続けられている状態にある。

マイナス金利

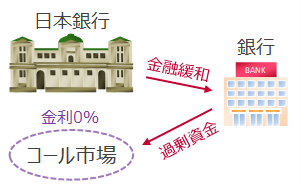

マイナス金利政策はコール金利をマイナスに誘導する政策というよりは,コリドーの下限(日銀当座預金に預けた時の金利)をマイナスに引き下げる政策である。言い換えれば,金融機関に対してお前ら日銀当座預金にばっか金入れて外に回さないなら,金とるぞ

という政策だ。金融緩和をしたところで使い道がなければ,金融機関は日銀当座預金に多額の資金を積んだままにしてしまう。そうした余剰資金を企業の設備投資などに回させることを目的で,この政策が導入された。

当初はユーロ圏,スウェーデン,スイス,デンマークで導入されたが,2016年1月に日本も実施した。日本の場合は,日銀当座預金のうちの一部にだけマイナス金利を適用する複雑な仕組みとなっている。

長短金利操作

長短金利操作(イールドカーブコントロール)は短期金利だけではなく,長期金利も操作目標とする政策である。別のページで長期金利の操作は至難の業だと書いてあったぞ

私の持っているテキストには『長期金利は操作できない』と書いてあったわ

という言葉が飛んできそうだが,この政策については現在も議論が分かれている。

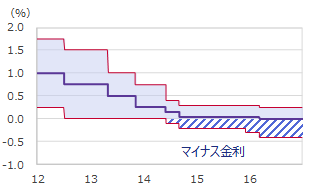

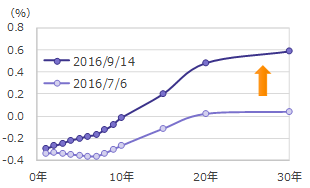

日本が大規模な量的緩和を実施しているうえでマイナス金利政策を導入したことにより,2016年7月には一時20年金利(20年国債利回り)までがマイナスとなってしまった。

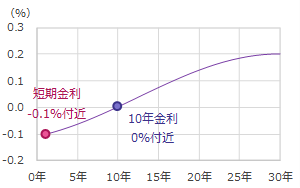

しかしデフレ脱却(インフレ率を引き上げる)という目標において,次第に10年以上の金利が低下することにあまり意味はないのではないかという見方がなされるようになった。長期の金利が低下したところで,企業の設備投資や家計の消費に資金が回るかどうか疑わしい。むしろ,年金などを運用する金融機関の経営を圧迫するだけで,副作用の方が大きい可能性さえある。日本銀行は2016年9月にこうした見解を公表し(総括的検証),それに伴って「短期の金利は引き続きマイナス圏に沈めるが,長期の金利については持ち上げる」という政策を発表した。具体的には短期金利を▲0.10%付近,10年金利(10年国債利回り)を0.0%程度にくぎ付けするという2点止めの政策だ。これが長短金利操作と呼ばれる政策である。

長期金利をコントロールする手段として日銀が提示したものはいくつかあるが,代表的なものは指値オペだ。たとえば10年金利に上昇の兆候が見られると,日銀はその日に金利が0.10%を超えた10年国債については無制限に買い続ける

とアナウンスする。このとき日銀は「金利0.10%で常に買う投資家」となるため,金利が0.10%を超えることはない(超える前に日銀がすべて国債をそれより高い値段で買い取ってしまう)。

前述したように長短金利操作の評価についてはまだ議論がわかれているが,この政策は長期金融市場の機能までも阻害してしまう副作用の大きさが指摘されている。こうした状況を受け,2018年7月,日本銀行は長短金利政策を事実上柔軟化する方針を発表した。

- ^このほかの非伝統的金融政策としては,ゼロ金利政策や信用緩和政策,フォワードガイダンス(時間軸政策)などが存在する。