1.現先とレポ,一体何が違うのか

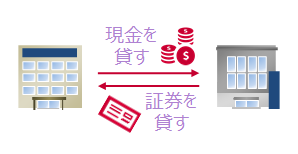

■ レポ取引のイメージ(貸借)

■ レポ取引のイメージ(貸借)

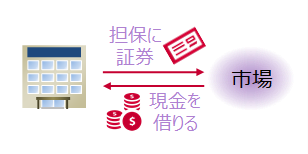

おそらく短期金融市場で最も理解しにくいのが現先・レポ市場だろう。結論からいえば,現先取引もレポ取引も本質的には証券(主に国債)と現金を貸し借りする取引である[1]。これらの取引はまとめて単に「レポ取引」といわれる場合もある。しかし,(狭義の)レポ取引が名実ともに貸借であるのに対し,現先取引は形式上売買である(実態は貸借)。同じような取引なのに名前や制度が違う理由は歴史的な経緯(特に戦後の金融規制)によるところが大きい。

もうひとつ重要な点として,海外でいうレポ取引と日本のレポ取引は意味が違うということがあげられる。そもそもレポの語源はRepurchase(買戻し)だ。こう聞くとレポ取引はつまるところ買戻し取引って意味だから,レポ取引の方が売買取引なんだろ?

と錯覚してしまいそうだ。しかし上で述べた通り,レポは売買取引ではなく貸借取引である(債券レポ取引は債券貸借取引の一部)。一方,海外で「レポ」といえば売買取引のことを指す。つまり,

- 海外のレポ取引 = 日本の現先取引

という,きわめてややこしい状態になっている。日本のレポ取引は世界的に見れば特殊で,わざわざ『日本版レポ』『貸借レポ』『現担レポ(現金を担保にした貸借取引のレポ)』と呼ばれたりすることもあるほどだ。繰り返しになるが,形式は違えど両取引の実態は証券と現金を貸し借りである。なぜ形式が異なるのかは次ページ以降で説明することとし,まずは証券と現金の貸し借りについて説明する。

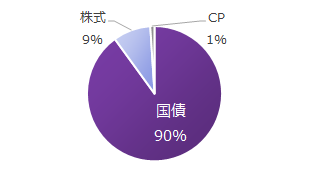

現先・レポ取引に用いられる証券

出所:日本銀行

現先・レポ取引において貸し借りする証券は理論上どんなものでもかまわない。実際,国債のほか,株[2]やCP(コマーシャルペーパー)[3]なども現先で取引されることがある。また,アメリカではレポ取引の1~2割がMBS[4]を用いたものである。ただし,日本で現先取引・レポ取引といった場合,用いられる証券の9割は国債だ。そのため,単に『現先』『レポ』『債券貸借取引』といった場合は,ひとまず国債と現金の貸し借りをしていると認識しておけば十分だろう。

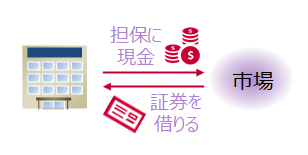

現先・レポ取引は資金を調達するのか国債を調達するのかで,それぞれ

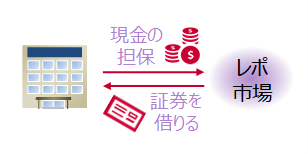

- 売現先・リバースレポ:国債を担保に資金を調達する

- 買現先・レポ:現金を担保にして国債を借りる

と呼ばれる。レポ市場は創設以来順調に拡大しており,その残高は短期金融市場で最大となっている[5]。

- ^債券貸借取引をはじめとする証券貸借取引も名前の通り証券と現金を貸し借りする取引である。

- ^2013年にはソフトバンクが資金を調達するため,保有するヤフー株を担保にして運転資金を借り入れたレポ取引が話題になった。

- ^CPが現先取引などで用いられるように,現先市場とCP市場は完全に別個の市場というわけではない。たとえばCP現先はどちらの市場にも該当することになる。

- ^住宅ローンを証券にしたもの。証券化商品のひとつで,日本においても発行されている。

- ^2018年5月の国債決済短期化に伴い,レポ市場は新現先市場へと統合されたため,現在は現先市場が短期金融市場のなかで最大の規模となっている。