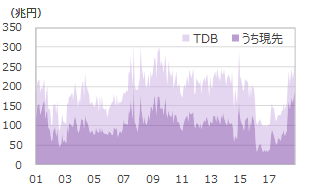

1.意外に遅い国庫短期証券市場の成立

国庫短期証券は,その源流であるFBが明治時代から発行されていたものの,市場で流通し始めたのは1980年代(より厳しく見れば2000年代)と意外に遅い。理由は恒常的に日銀が買い取る仕組みが根付いていたためである。

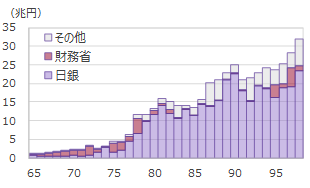

■ FBの保有者

「財務省」は財務省資金運用部の特別会計。

出所:日本銀行

出所:日本銀行

1956年までは日銀がFBを全額買い取っていたため,基本的に市場でお目にかかる機会はなかった。その後,FBは政府が定めた金利で公募が行われるようになったものの,実態がこれまでと変わることはなかった。原因は政府の提示する低すぎる金利である。政府は公定歩合を下回る金利で公募をかけていたが,そんなものに投資しようとする金融機関などほとんど存在しなかった。売れ残ったFBは日銀がすべて買い取る仕組みとなっていたため(定率公募残額日銀引受方式),結局今までと同じ状況が続いた。これが変わったのは第1次オイルショック以降である。