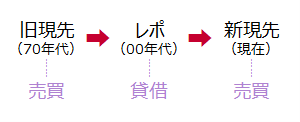

1.新現先取引:市場整備後の現先取引

新現先取引は海外のレポ取引に合わせたもので『現先レポ』と呼ばれる場合もある。現在,単に『現先取引』といった場合はこの新現先取引のことを指す。しかし,ここではかつての現先取引と区別するため,新現先取引と呼んで説明する。

日本にレポ市場が創設されるとその規模は急激に拡大し,短期金融市場で最大の取引残高となった[1]。しかし,この日本特有の取引慣行は金融市場が国際化していくなかで,その特殊性が目立つようになった。具体的には,

- 海外のレポが売買形式であるのに対し,日本は貸借形式

- 海外のレポが債券担保であるのに対し,日本は現金担保

- 実態として同じ目的で使われている現先市場とレポ市場が併存している

ということである。これには海外のベテラン金融マンでも混乱することがあり,日本の短期金融市場国際化の障害とさえみなされていた。

国内でも有価証券取引税が廃止されたことを受け,もういっそ海外と同じようなシステムにして,それに合わせて現先市場もレポ市場もひとつに統合してしまったらどうか

という声が高まった[2]。こうして誕生したのが新現先取引である。新現先取引の特徴は以下のようなものだ。

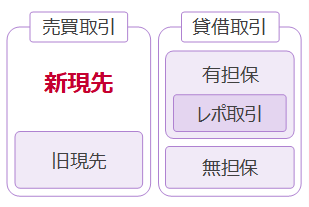

- 旧現先と比べて:リスクコントロール条項や一括清算条項がある

- レポと比べて:売買形式であり,海外のレポ取引と同じ仕組み

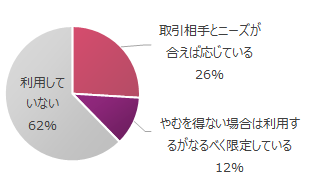

■ 新現先利用における障害

■ 新現先利用における障害

出所:日本銀行

旧現先はすべて新現先に統合されることとなった。またレポ取引についても,新現先市場(国際標準のレポ市場)へ資金がシフトしていくと期待された。ところが現実にはレポ市場がその規模を維持する一方,新現先市場がすぐに拡大していくことはなかった。

日本銀行が行った現先市場・レポ市場に関する調査によれば,その理由は金融機関のシステムが対応していないから

というものが最も多かった。もちろんシステムを新しくすれば新現先取引に対応することは可能だ。しかし,これだけ短期金融市場の金利が低下しているなか,わざわざ追加的なコストを支払ってまでシステムを更新しようとは考えない。ましてや従来のレポ取引でなんら問題が生じているわけではないのだから,金融機関がわざわざ新現先市場へ資金をシフトさせるインセンティブは弱かったと言わざるを得ないだろう。

こうした状況から長らく新現先取引がレポ取引にとって代わることはなかったが,2018年5月の国債決済期間短縮化[3]のタイミングでレポ取引はその大半が新現先取引へと移行された。

- ^2000年にコール市場残高を上回り,短期金融市場で最大の残高となった。

- ^1998年の金融ビッグバンの一環で現先・レポ取引の国際化がはかられた。

- ^国債の決済がT+1(約定日から1営業日後に国債を受け渡す)へと短縮された。